RELATÓRIO DA PESQUISA

A reinvenção dos pagamentos comerciais para um crescimento rentável

5 minutos de leitura

agosto 28, 2023

RELATÓRIO DA PESQUISA

5 minutos de leitura

agosto 28, 2023

A inovação dos pagamentos comerciais não conseguiu, de um modo geral, acompanhar o setor de consumo. A pesquisa da Accenture detalha as vulnerabilidades competitivas que isso está criando em um momento em que as expectativas dos consumidores estão mudando. A pesquisa combina informações de bancos e provedores de pagamentos – bem como de seus clientes – para detalhar os blocos de construção do crescimento futuro.

Não é surpresa ver que as fintechs conseguiram dividir e conquistar os pagamentos comerciais oferecendo novos serviços a uma velocidade e preço que os bancos não conseguiram igualar. Com o mercado projetado para atingir US$ 1,26 trilhão em receita até 2028, 55% dos bancos hoje são desafiados por soluções competitivas de fintechs e 72% dizem que é difícil competir em áreas-chave como serviços de aquisição de comerciantes, cartões de pagamento e gestão de dinheiro.

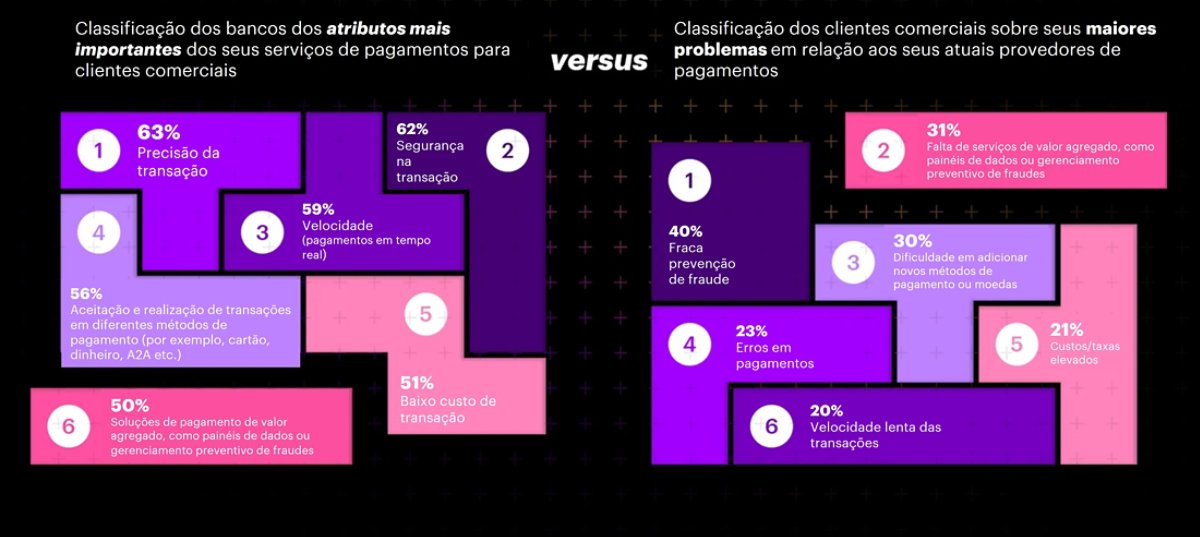

Nossa pesquisa mostra que os bancos têm uma forte compreensão das prioridades dos clientes comerciais — com uma exceção crucial: os clientes querem serviços de pagamentos de valor agregado. É o segundo maior ponto de dor deles. Mas os bancos veem isso como muito menos urgente.

Os serviços de valor agregado aprimoram o negócio de um cliente de pagamentos comerciais. Eles incluem ferramentas avançadas de gerenciamento de fraude, painéis de dados em tempo real para dinheiro e insights de dados personalizados do setor, entre outros. E eles estão em demanda. O estudo constatou que os clientes de pagamentos comerciais, em média, estão dispostos a pagar 8,1% dos seus custos anuais de pagamentos para obter estes serviços de valor agregado. Isso poderia somar uma injeção de receita de US$ 371 bilhões para o setor. Por outro lado, a falta de resposta pode resultar na perda de clientes: 33% considerariam trabalhar com um provedor de pagamentos diferente se ele oferecesse serviços de valor agregado sem custo adicional.

Resolver esse ponto cego seria uma maneira poderosa de os provedores de pagamentos comerciais ganharem escala, aumentarem a satisfação do usuário e reter clientes. Mas oferecer os serviços de valor agregado certos não é como apertar um botão. Nossa análise descobriu que o desenvolvimento lento de novas soluções de pagamentos devido à tecnologia legada é o maior desafio de pagamentos comerciais enfrentado pelos bancos. As fintechs, por definição, não dividem esse fardo.

A chave para nivelar o campo de jogo é um núcleo digital totalmente moderno – um poderoso conjunto de tecnologias que aproveita todo o potencial da nuvem, dados e IA para criar rapidamente novos produtos, entre outras coisas.

Poucos hoje estão investindo nessas tecnologias. Descobrimos que apenas 42% dos bancos estão investindo fortemente na nuvem para pagamentos comerciais, por exemplo. Para tecnologia de dados e análise, o número encolhe para 33%. Reverter esta tendência é um passo crucial para recuperar a quota de carteiras que os titulares de carteiras têm perdido para as fintechs.

O lugar certo para os bancos começarem é imaginar como serão os pagamentos comerciais daqui a 5 ou 10 anos, decidir o papel que pretendem desempenhar nesse futuro e definir os recursos de que precisam.

Os pagamentos comerciais são um setor altamente disruptivo, mas o outro lado da disrupção é a oportunidade. Neste momento, os bancos têm os meios e o incentivo para olhar para além da sua abordagem tradicional. Aqueles que encontram a estratégia certa para corresponder à oportunidade podem esperar não apenas impulsionar o crescimento e a vantagem competitiva, mas também deixar sua marca no cenário de pagamentos comerciais.

Dê uma olhada em nosso relatório — e entre em contato com qualquer um de nossos autores para obter mais informações.

Nosso estudo examina investimentos, desafios e prioridades nessas áreas de serviços de pagamentos comerciais: contas bancárias e gerenciamento de caixa (inclui contas de transação, pagamentos internacionais, gerenciamento de liquidez, contas a pagar e receber), emissão de cartões, financiamento comercial e aceitação de comerciantes.

Um núcleo digital em pagamentos compreende um poderoso conjunto de tecnologias seguras que aproveita todo o potencial da nuvem, dados e IA para ajudar a impulsionar o crescimento, otimizar operações, reforçar a resiliência e alimentar a vantagem competitiva.

O financiamento estruturado e documental do comércio e a gestão de liquidez são as áreas em que os clientes são mais desafiados. Varejistas e entidades do setor público citaram transferências B2B domésticas e pagamentos transfronteiriços, e para clientes de telecom e serviços públicos é a aceitação de comerciantes online.

Serviços de valor agregado são ofertas envolvidas em produtos de pagamentos básicos que enriquecem a experiência de pagamentos e garantem a intimidade dos clientes de pagamentos comerciais.

Cerca de 60% dos clientes de pagamentos comerciais disseram que teriam grande probabilidade de comprar um dos seguintes serviços de valor agregado: integração do sistema de imposto, acesso em tempo real a insights de dados e painéis e pagamentos de contas.